W tym roku 50 tys. kredytobiorców otrzyma niemiłą wiadomość – ich raty skokowo wzrosną, nawet jeśli nie zmienią się stopy procentowe. To wynik końca dopłat w programie „Rodzina na swoim”. Na 2011 r. przypadał szczyt zainteresowania tym schematem dofinansowania, do rąk klientów trafiło wówczas ponad 10 mld zł z preferencyjnych kredytów.

Dostępne kredyty na 100 proc. wartości nieruchomości, WIBOR 3M na poziomie ponad 4 proc. i możliwość zaciągnięcia zobowiązania z dopłatą do odsetek – tak wyglądał rynek kredytów hipotecznych przed ośmioma laty. W 2011 r. triumfował program „Rodzina na swoim”, na zadłużenie się na preferencyjnych warunkach zdecydowało się wówczas ponad 50 tys. osób. Był to najlepszy wynik w całym okresie działania schematu, który później zastąpiono „Mieszkaniem dla młodych”.

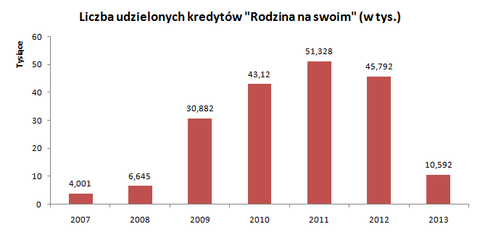

Początki „Rodziny na swoim” były raczej skromne. W 2007 r. klienci zaciągnęli zaledwie 434 mln zł zobowiązań z dopłatami. Nieco lepszy wynik odnotowano rok później – 852 mln zł. Dopiero w 2009 r. akcja kredytowa ruszyła z kopyta i przekroczyła granicę 5 mld zł. W 2011 r. pobity został rekord – 10,2 mld zł.

Klienci, którzy spełnili kilka wymagań dotyczących m.in. powierzchni i ceny kupowanej nieruchomości, mogli liczyć na dopłaty do odsetek. Głównym wabikiem były zatem niższe koszty obsługi długu, a nie jednorazowa korzyść w postaci „darowanego” wkładu własnego jak w późniejszym „Mieszkaniu dla młodych”. Dopłaty z założenia miały być jednak tymczasowe – wypłacane tylko przez pierwszych 8 lat spłaty zobowiązania. W 2019 r. zakończenie dofinansowania, czyli „kredytowy reset” czeka właśnie najliczniejszą generację kredytobiorców - z 2011 r.

O ile wzrośnie rata?

Przyjmijmy, że w maju 2011 r. zaciągnęliśmy kredyt „Rodzina na swoim” i kupiliśmy za 250 tys. zł 70-metrowe mieszkanie. Wkład własny nie był wówczas wymagany – możliwe było sfinansowanie całej inwestycji środkami z kredytu. Zobowiązanie będziemy spłacać przez 30 lat w ratach równych.

Załóżmy, że do maja 2019 r. zmianie nie ulegnie wskaźnik WIBOR 3M i stopa referencyjna publikowana przez BGK i stosowana do ustalania wysokości dopłat do odsetek. Marża kredytowa wynosi 1,5 pp. W momencie regulowania ostatniej preferencyjnej raty będziemy mieli do zapłacenia ok. 853 zł. Już od czerwca rata wzrośnie do ok. 1084 zł, czyli o ponad 27 proc.

Założenia programu „Rodzina na swoim” przewidywały limit metrażu, od którego obliczane są dopłaty do obciążających klientów odsetek. W przypadku mieszkań granicę stanowiło 50 m kw. Klienci, którzy nabyli mniejsze lokale, otrzymywali dofinansowanie około połowy odsetek w racie równej. Kupujący większe mieszkania (w dopuszczalnych przez schemat granicach) – nieco mniej. Z tego powodu „kredytowy reset” mocniej odczują właściciele mniejszych lokali.

Załóżmy, że mieszkanie z przykładu powyżej liczy 50 m kw. i kosztowało odpowiednio mniej – 180 tys. zł. Rata z dopłatą wynosi w tym przypadku ok. 547 zł. Po zakończeniu dofinansowania wzrośnie do ok. 781 zł, czyli o ponad 42 proc.

Niektórym refinansowanie może się opłacić

Mogłoby się wydawać, że koniec dopłat „Rodzina na swoim” będzie dla tysięcy klientów zachętą do rozejrzenia się po rynku w poszukiwaniu tańszego kredytu. Dla pośredników kredytowych i banków oznaczałoby to okazję na przyciągnięcie klientów zainteresowanych refinansowaniem.

W złotych czasach „Rodziny na swoim” część banków udzielających finansowania z dopłatami traktowało to jako okazję do narzucenia wyższych marż. Na dodatek niektóre instytucje stosowały przez pierwsze lata spłaty niższe, promocyjne stawki, by później je podnieść.

Ilustracją może być historyczna oferta BZ WBK. Kredytobiorcy korzystający z kredytu „Rodzina na swoim” w Banku Zachodnim WBK w 2012 r. mogli liczyć na marżę na poziomie 2 pp. przez pierwszych 8 lat spłaty, a po tym okresie stawka rosła do 2,5 pp. W tym samym czasie marża w ramach oferty standardowej zaczynała się od 1,2 pp.

Osoby, które trafiły na taki drogi, nawet według dzisiejszych standardów, kredyt hipoteczny z dopłatą, mogą skorzystać na przeprowadzce do innej instytucji. Warto przy tym zwrócić uwagę na fakt, że w międzyczasie nieruchomości podrożały, a część długu została spłacona. W efekcie wskaźnik długu do wartości nieruchomości (LTV) obniżył się i w wielu przypadkach będzie pozwalał na skorzystanie z niższych przedziałów marż w bankach (zwłaszcza jeśli klient przed 8 latami posiadał wkład własny).

Na masowe zainteresowanie refinansowaniem kredytów hipotecznych „Rodzina na swoim” w 2019 r. trudno jednak liczyć. W 2011 r. większość kredytodawców proponowała bardziej atrakcyjne warunki kredytowania niż dzisiaj. Do rzadkości nie należały stawki marży sięgające 1,2-1,5 pp., niemal niemożliwe do uzyskania dzisiaj. Znacznie bardziej opłacalna zmiana banku będzie dla wcześniejszych generacji beneficjentów programu (z lat 2008-2010), którzy mają już za sobą obecnie zakończenie dopłat.

Kłopotów ze spłatami nie powinno być… na razie

Jeszcze kilka lat temu w corocznych raportach KNF o sytuacji banków wskazywano, że wygaśnięcie dopłat w programie „Rodzina na swoim” może oznaczać dla części kredytobiorców kłopoty z regulowaniem zobowiązań. W ostatnich kilku edycjach dokumentu takich wzmianek już jednak nie ma – kredytowy reset nie jest traktowany jako czynnik ryzyka dla sektora bankowego.

Skokowa zmiana rat dla 50 tys. kontraktów nie niepokoi nadzoru z kilku powodów. Po pierwsze, badanie zdolności kredytowej na potrzeby zobowiązań „Rodzina na swoim” uwzględniało już wówczas obciążenie ratą po „resecie”. Jeśli sytuacja finansowa kredytobiorcy od 2011 r. nie uległa pogorszeniu, powinien on sobie bez problemu poradzić ze zmianą. Po drugie, raty kredytów mieszkaniowych i tak są dziś znacznie niższe niż przed ośmioma laty. Wskaźnik WIBOR 3M znajduje się na poziomie 1,72 proc., a nie ponad 4 proc. jak w 2011 r. Po trzecie, kredyty mieszkaniowe spłacane są jak dotąd doskonale, również te objęte preferencjami.

W dalszej przyszłości na wszystkich kredytobiorców mieszkaniowych czekać mogą jednak niemiłe niespodzianki. Ryzyko stopy procentowej dzielą ze sobą zarówno korzystający ze zwykłych hipotek, jak i beneficjenci programów „Rodzina na swoim” i „Mieszkanie dla młodych”. Wzrost rat w perspektywie kilku kolejnych lat jest niemal pewien, a na razie, poza samodzielnym budowaniem oszczędności, nie ma mechanizmów, które mogłyby pomóc zabezpieczyć się przeciętnemu kredytobiorcy przed takim niebezpieczeństwem.