Przez 4,5 roku na Ňāamach ◊„÷«≤ »ŁĻŻ ŇõledziliŇõmy rynek kredyt√≥w hipotecznych z perspektywy przykŇāadowej rodziny ‚ÄěKowalskich‚ÄĚ. Ich historia dobiegŇāa koŇĄca ‚Äď dziŇõ nie mogńÖ nigdzie liczyńá na finansowanie. ŇĽegnamy HipoTrackera ◊„÷«≤ »ŁĻŻ 1.0.

Ponad 600 tys. zŇā zdolnoŇõci kredytowej przy ŇāńÖcznych zarobkach 6200 zŇā, w dodatku przy 10-procentowym wkŇāadzie wŇāasnym i Ňõredniej marŇľy 2,09 pp. ¬†‚Äď tak wyglńÖdaŇā poczńÖtek historii ‚Äěrodziny przykŇāadowych Kowalskich‚ÄĚ jako kredytobiorc√≥w w styczniu 2018 r.¬† 54 miesińÖce temu wystartowaliŇõmy na Ňāamach ◊„÷«≤ »ŁĻŻ z regularnym badaniem oferty bank√≥w pod szyldem HipoTracker.

PrzyjmujńÖc zaŇāoŇľenia do panelu, sińôgnńôliŇõmy po wartoŇõci zbliŇľone do √≥wczesnych Ňõrednich. Nasi Kowalscy kupowali 50-metrowe mieszkanie na rynku pierwotnym w duŇľym mieŇõcie kosztujńÖce 337,5 tys. zŇā. Kwota kredytu, przy 20-procentowym wkŇāadzie wŇāasnym, wynosiŇāa 270 tys. zŇā, czyli mniej wińôcej tyle, na ile opiewaŇā Ňõredni nowy kontrakt na poczńÖtku 2018 r. ZobowińÖzanie miaŇāo byńá spŇāacane przez 30 lat w ratach r√≥wnych. Kredytobiorcy byli bezdzietnym maŇāŇľeŇĄstwem ‚Äď oboje utrzymywali sińô z um√≥w o pracńô na czas nieokreŇõlony.

Wymarzone cztery kńÖty sińô skurczyŇāy

WyjŇõciowe zaŇāoŇľenia, co naturalne, stopniowo zaczńôŇāy odbiegańá od reali√≥w. Po pierwsze, znaczńÖco zdroŇľaŇāy nieruchomoŇõci. JuŇľ w poŇāowie 2018 r. Ňõrednia cena mieszkania na rynku pierwotnym o powierzchni 50 m kw. przekroczyŇāa wartoŇõńá przyjńôtńÖ przez ‚ÄěKowalskich‚ÄĚ. W 2019 r., zgodnie z danymi zbieranymi przez serwis Otodom.pl, za takie lokum trzeba byŇāo zapŇāacińá Ňõrednio 358 tys. zŇā, w 2020 r. ‚Äď 395 tys. zŇā, a w 2021 r. ‚Äď 429 tys. zŇā.

Mieszkanie, kt√≥re kupiliby profilowi klienci, trzymajńÖc sińô pierwotnej kwoty, z czasem traciŇāo kolejne metry kwadratowe. W 2020 r. miaŇāoby okoŇāo 46 metr√≥w, w 2021 r. ‚Äď ok. 42, jak wyliczyŇā Otodom.pl. W mińôdzyczasie Ňõrednia kwota kredytu hipotecznego nieustannie rosŇāa, podńÖŇľajńÖc za rosnńÖcymi cenami nieruchomoŇõci. W I kw. 2022 r. osińÖgnńôŇāa poziom 351 tys. zŇā. ZnaczńÖco wzrosŇāy takŇľe wynagrodzenia, a profilowi klienci startujńÖcy od okolic Ňõrednich zarobk√≥w, bez podwyŇľek w mińôdzyczasie zaczńôli oddalańá sińô od przecińôtnego wskaŇļnika.

Masakra zdolnoŇõci kredytowej piŇāńÖ mechanicznńÖ

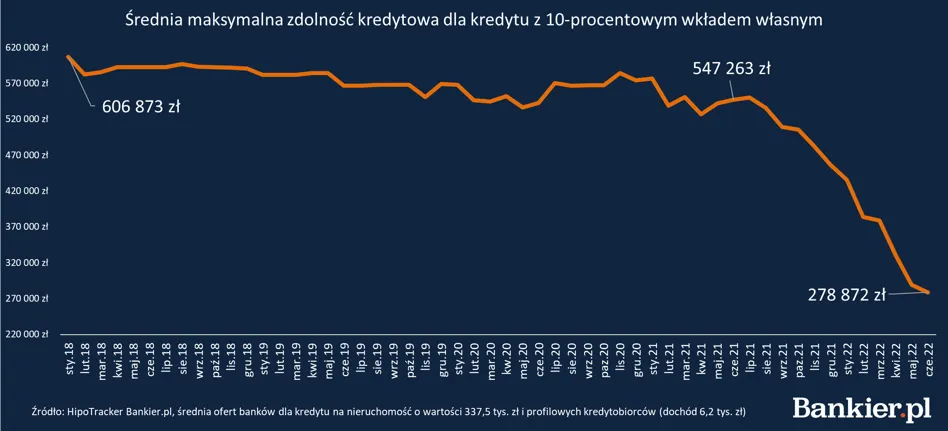

NajciekawszńÖ historińô opowiada jednak wykres szacunkowej maksymalnej zdolnoŇõci kredytowej profilowej rodziny. Przy 10-procentowym wkŇāadzie wŇāasnym na poczńÖtku 2018 r. klienci bez problemu otrzymaliby potrzebnńÖ im kwotńô. Ňörednia z szacunk√≥w bank√≥w wynosiŇāa 606 tys. zŇā, a na wybrane mieszkanie naleŇľaŇāo wyŇāoŇľyńá poŇāowńô z tej kwoty (303 tys. zŇā).

Przez kolejne lata wahania wskaŇļnika wyliczanego z symulacji bank√≥w byŇāy niewielkie. Nasi Kowalscy mogli liczyńá w latach 2018-2021 na 550-600 tys. zŇā finansowania. ByŇā to efekt stabilnych i niskich st√≥p procentowych oraz braku zmian w regulacjach obowińÖzujńÖcych banki. Nawet w pierwszym okresie pandemicznych ograniczeŇĄ, gdy liczba bank√≥w udzielajńÖcych kredyt√≥w z 10-procentowńÖ wpŇāatńÖ wŇāasnńÖ skurczyŇāa sińô do 5 instytucji, Ňõrednie szacunki pozostaŇāy na podobnym poziomie.

Prawdziwa ‚Äějazda z g√≥rki‚ÄĚ rozpoczńôŇāa sińô w poŇāowie 2021 r. Jeszcze przed pierwszńÖ podwyŇľkńÖ st√≥p procentowych Ňõrednia zdolnoŇõńá spadŇāa do nieco ponad 500 tys. zŇā, by p√≥Ňļniej topnieńá dalej. W maju 2022 r. po raz pierwszy Ňõrednia z szacunk√≥w bank√≥w znalazŇāa sińô poniŇľej kwoty potrzebnej do zakupu mieszkania. Kredyt na skromne lokum staŇā sińô niedostńôpny. W czerwcu 2022 r. Kowalscy mogli liczyńá na jeszcze mniej ‚Äď Ňõrednio 278 tys. zŇā finansowania.

Co gorsza, poza zasińôgiem znalazŇā sińô takŇľe w wińôkszoŇõci instytucji kredyt ze standardowym 20-procentowym wkŇāadem. Ňörednie szacunki bank√≥w podńÖŇľyŇāy w tym scenariuszu (80 proc. LTV) takńÖ samńÖ ŇõcieŇľkńÖ jak przy niŇľszej wpŇāacie. Od 630 tys. zŇā w styczniu 2018 r. do 284 tys. zŇā w czerwcu 2022 r.

Hipoteki tylko dla dobrze zarabiajńÖcych

Kilkuletnia historia profilowych kredytobiorc√≥w pokazuje jak szybko kredyty hipoteczne ze wzglńôdnie Ňāatwo dostńôpnego produktu staŇāy sińô formńÖ finansowania poza zasińôgiem ‚Äěprzecińôtnego Kowalskiego‚ÄĚ. MoŇľna, jak Krzysztof Kolany w godnym polecenia komentarzu, wskazywańá, Ňľe to, co obserwowaliŇõmy przez ostatnie lata byŇāo tylko anomalińÖ, kt√≥ra wpńôdziŇāa setki tysińôcy kredytobiorc√≥w w kŇāopoty. Powr√≥t do normalnoŇõci, w takim rozumieniu, odbyŇā sińô w iŇõcie ekspresowym tempie, a Kowalskiego-kredytobiorcńô musimy poŇľegnańá, co najmniej na jakiŇõ czas.

![O tym jak [nie] oszczńôdzajńÖ Polacy. Zetki to nawet nie myŇõlńÖ o emeryturze](https://galeria.bankier.pl/p/b/e/b6a3afc1534cb2-150-89-15-119-2985-1790.jpg)